Pour 2010, le résultat net revenant aux actionnaires UBS s'est établi à 7,2 milliards de CHF contre une perte de 2,7 milliards de CHF en 2009, le bénéfice dilué par action à 1,87 CHF, contre un montant négatif de 0.75 CHF en 2009, et le rendement des fonds propres à 15,9% pour 2010, contre un montant négatif de 7,8% en 2009.

En 2010, notre ratio BRI de catégorie 1 est passé de 15,4% à 17,7% et notre ratio de capital de base BRI de catégorie 1 a augmenté de 11,9%, à la fin de 2009, à 15,3%. Nous continuerons à conserver les bénéfices afin de satisfaire aux exigences en matière de capital et ne verserons pas de dividende au titre de 2010.

Nous avons maintenu notre disciple en matière de coûts et avons atteint notre objectif visant à limiter nos coûts fixes à moins de 20 milliards de CHF en 2010.

Le pool de primes concernant 2010 a été réduit de 10% à 4,3 milliards de CHF (4,8 milliards de CHF en 2009).

Au quatrième trimestre, le résultat net revenant aux actionnaires s'est établi à 1290 millions de CHF au quatrième trimestre et le résultat dilué par action à 0,33 CHF, en raison d'un crédit d'impôt de 149 millions de CHF, sensiblement inférieur à celui du troisième trimestre (825 millions de CHF)

Au quatrième trimestre, le bénéfice avant impôts a augmenté à 1161 millions de CHF contre 818 millions de CHF au troisième trimestre. Ce résultat est imputable à une activité plus soutenue avec la clientèle dans toutes les unités et inclut des correctifs de valeur pour risques de crédits de 164 millions de CHF, des pertes sur propres crédits de 509 millions de CHF, ainsi qu'une hausse des autres charges d'exploitation.

Ratio de capital BRI de catégorie 1 de 17,7%, parmi les meilleurs du secteur, contre 16,7% au trimestre précédent.

Le ratio de capital de base BRI de catégorie 1 s'est établi à 15,3% contre 14,2% au troisième trimestre.

L'afflux net d'argent frais s'est stabilisé: il s'élève à 7,1 milliards de CHF sur le trimestre. Toutes les activités de collecte d'actifs ont enregistré des entrées de capitaux.

Nos activités: Wealth Management affiche un bénéfice avant impôts stable. Le bénéfice avant impôts de Retail & Corporate a baissé en raison de la hausse des correctifs de valeur pour pertes de crédit. Wealth Management Americas enregistre une dynamique de revenus positive, mais cette activité a enregistré une perte avant impôts due à des provisions pour actions en justice. Wealth Management Americas a enregistré une amélioration sensible de l'afflux net d'argent frais, s'élevant à 3,4 milliards de CHF. Les bénéfices avant impôts de Global Asset Management ont progressé de 18%. Le résultat d'Investment Bank s'inscrit en hausse par rapport au troisième trimestre avec un accroissement des revenus de 17%.

Le bilan s'est allégé de 10% et les actifs pondérés en fonction des risques ont diminué de 5% au quatrième trimestre.

Zurich/Bâle, 8 février 2011 - Commentant les résultats du quatrième trimestre 2010 d'UBS, Oswald J. Grübel, CEO du Groupe, a déclaré: «Bien que nous ayons bien progressé en la matière, nous sommes conscients que nous devons continuer d'améliorer nos résultats.»

Résultat net revenant aux actionnaires de 1290 millions de CHF au quatrième trimestre 2010

UBS annonce pour le quatrième trimestre un résultat net revenant aux actionnaires UBS de 1290 millions de CHF contre 1664 millions de CHF au troisième trimestre. Le résultat du Groupe comprend une charge pour propre crédit de 509 millions de CHF, des correctifs de valeur nets pour pertes de crédit de 164 millions de CHF et un crédit d'impôt de 149 millions de CHF, sensiblement inférieur au crédit d'impôt de 825 millions de CHF comptabilisé au troisième trimestre. Les provisions pour actions en justice du Groupe ont totalisé 230 millions de CHF.

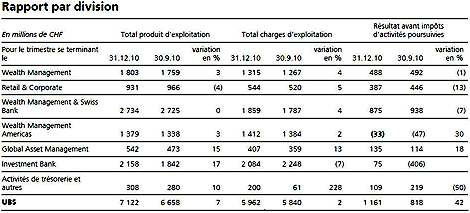

Wealth Management a enregistré un bénéfice avant impôts de 488 millions de CHF contre 492 millions de CHF au trimestre précédent. Si l'on exclut une charge de 40 millions de CHF liée au remboursement des coûts supportés par le gouvernement suisse du fait des activités transfrontalières d'UBS aux Etats-Unis, le bénéfice avant impôts a augmenté de 36 millions de CHF, soit 7% par rapport au troisième trimestre. Le produit d'exploitation a progressé de 3% pour s'établir à 1803 millions de CHF contre 1759 millions de CHF au trimestre précédent grâce à l'augmentation des opérations de négoce pour le compte de la clientèle et malgré l'effet défavorable du raffermissement du franc suisse. La marge brute des actifs investis est ressortie à 92 points de base, en hausse de 3 points de base par rapport au troisième trimestre, ce qui se traduit par une progression des revenus de 2%, liée principalement à une activité plus soutenue avec la clientèle, et une contraction de 1% de la valeur moyenne des actifs investis. En dépit d'une bonne performance des placements effectués, le volume des actifs investis a diminué en raison du raffermissement du franc suisse par rapport à l'euro et au dollar. Plus de 60% des actifs investis auprès de Wealth Management sont en effet libellés en euros ou en dollars. Les afflux nets d'argent frais ont été minimes au quatrième trimestre par rapport à ceux enregistrés au troisième trimestre, qui se sont montés à 1,0 milliard de CHF. Nous avons observé des entrées de fonds en provenance de la zone Asie-Pacifique, des marchés émergents et, à l'échelle internationale, de la clientèle très haut de gamme. Les coûts ont augmenté de 4% à 1315 millions de CHF contre 1267 millions de CHF au trimestre précédent.

Les revenus de Retail & Corporate se sont établis à 931 millions de CHF contre 966 millions de CHF au troisième trimestre. Le bénéfice avant impôts est ressorti à 387 millions de CHF contre 446 millions de CHF, du fait notamment de l'augmentation des correctifs de valeur pour risques de crédits. Ces derniers ont augmenté de 7 millions de CHF à 63 millions de CHF en raison surtout de provisions pour pertes de crédit concernant un petit nombre de clients. Si l'on exclut ces correctifs de valeur, le produit d'exploitation a augmenté à 995 millions de CHF contre 973 millions de CHF au trimestre précédent. En dépit de ces pertes de crédit au cours du quatrième trimestre, pour l'ensemble de 2010, celles-ci n'ont revêtu qu'une ampleur relativement modérée. Les correctifs de valeur nets pour pertes de crédit pour 2010 se sont montés à 76 millions de CHF, une baisse de plus de 100 millions par rapport à 2009, ce qui reflète la qualité de notre portefeuille de crédits. Les coûts se sont accrus de 24 millions de CHF à 544 millions de CHF, en raison principalement d'une hausse de la dépréciation concernant des investissements informatiques.

Le résultat avant impôts de Wealth Management Americas est une perte de 33 millions de CHF contre une perte de 47 millions de CHF au troisième trimestre. Les revenus ont augmenté de 3% à 1379 millions de CHF, contre 1338 millions de CHF le trimestre précédent. Exprimé en dollars, le produit d'exploitation s'est amélioré de 7% pour atteindre son plus haut niveau depuis le troisième trimestre 2008. Le trimestre s'est ressenti des provisions pour actions en justice de 152 millions de CHF. L'afflux net d'argent frais s'est élevé à 3,4 milliards de CHF, soit une nette amélioration par rapport à l'afflux net de capitaux de 0,3 milliard de CHF au troisième trimestre. Ce montant reflète la solide performance des conseillers financiers au service d'UBS depuis plus d'un an. Si l'on inclut les revenus d'intérêts et de dividendes, Wealth Management Americas a enregistré un afflux net d'argent frais de 8,8 milliards de CHF, contre 4,6 milliards de CHF au troisième trimestre. La marge brute sur les actifs investis a augmenté de 3 points de base à 80 points de base, en raison de la hausse de 3% du produit par rapport au trimestre précédent. La moyenne des actifs investis est demeurée relativement stable. Les coûts ont augmenté de 2% pour s'établir à 1412 millions de CHF.

Le bénéfice avant impôts de Global Asset Management s'est inscrit à 135 millions de CHF, soit une progression de 18% par rapport aux 114 millions de CHF enregistré au troisième trimestre. La hausse des commissions de performance, imputable pour l'essentiel aux placements alternatifs et quantitatifs, a été contrebalancée en partie par l'augmentation des charges de personnel. Les revenus ont progressé pour atteindre 542 millions de CHF, contre 473 millions de CHF, en raison principalement de la hausse des commissions sur les placements alternatifs et quantitatifs et, dans une moindre mesure, à Global Real Estate. Les afflux nets d'argent frais provenant de tiers se sont montés à 3,8 milliards de CHF; ils ont été largement compensés par des sorties nettes de 2,8 milliards de CHF imputables aux clients des activités de gestion de fortune d'UBS. Les charges se sont élevées à 407 millions de CHF, contre 359 millions de CHF, suite à l'alourdissement des charges de personnel et des autres charges administratives.

Investment Bank a enregistré un bénéfice avant impôts de 75 millions de CHF, contre une perte de 406 millions de CHF au troisième trimestre. Le résultat a pâti d'une perte sur propre crédit de 509 millions de CHF, contre une perte sur propre crédit de 387 millions de CHF au troisième trimestre, qui s'explique en partie par le resserrement des écarts de crédit pendant le trimestre. Le produit d'exploitation a augmenté de 17% à 2158 millions de CHF, contre 1842 millions de CHF le trimestre précédent. Les revenus ont augmenté dans toutes nos unités d'affaires, en particulier dans l'Investment Banking Department, où ils ont plus que doublé à 910 millions de CHF, contre 422 millions de CHF au trimestre précédent, du fait de niveaux d'activité accrus et de l'amélioration de la part de marché. Les revenus tirés des actions ont atteint 945 millions de CHF, contre 904 millions de CHF au troisième trimestre, car les activités liées aux liquidités, aux dérivés et aux actions ont toutes enregistré une augmentation des revenus. Dans le segment Revenu fixe, changes et matières premières, les revenus ont augmenté de 6% à 920 millions de CHF, contre 869 millions de CHF au troisième trimestre. Les inquiétudes concernant la dette souveraine en Europe et les retombées des politiques monétaires d'assouplissement quantitatif ont augmenté la volatilité. Il s'en est suivi une moindre propension au risque des clients, en particulier en ce qui concerne le crédit, où les revenus ont fléchi, et les marchés émergents, bien que cette évolution ait profité à nos activités de change. Dans le segment Macro, les revenus ont augmenté pour totaliser 372 millions de CHF, contre 291 millions de CHF, le redressement des activités de la clientèle augmentant les revenus des opérations de change. Dans les marchés émergents, les revenus se sont contractés à 90 millions de CHF, contre 117 millions de CHF au troisième trimestre. Les charges se sont tassées sous l'effet de la diminution des charges de personnel. Le résultat d'Investment Bank comprend également des correctifs de valeur nets pour pertes de crédit de 108 millions de CHF contre des recouvrements nets sur pertes de crédit de 35 millions de CHF au trimestre précédent, en raison, entre autres, de pertes de valeur sur notre portefeuille de titres adossés à des prêts aux étudiants. Investment Bank continue de concentrer ses efforts sur la réduction de son ratio charges/produit à court terme.

Les activités de trésorerie et autres ont affiché un bénéfice avant impôts de 109 millions de CHF au quatrième trimestre, contre 219 millions de CHF au troisième trimestre.

Le bénéfice net revenant aux intérêts minoritaires s'est élevé à 21 millions de CHF, contre une perte nette de 21 millions de CHF au troisième trimestre.

Flux net de capitaux et actifs investis:

Wealth Management – Les afflux nets d'argent frais ont été très faibles par rapport aux afflux nets de capitaux à hauteur de 1,0 milliard de CHF constatés au trimestre précédent, les afflux de capitaux se poursuivant dans la zone Asie-Pacifique, dans les marchés émergents et dans le segment de la clientèle très haut de gamme (UHNWI) dans le monde entier.

Wealth Management Americas – Les afflux nets d'argent frais se sont montés à 3,4 milliards de CHF, contre des sorties de fonds de 0,3 milliard de CHF au troisième trimestre.

Global Asset Management – Au quatrième trimestre, les afflux nets d'argent frais sont ressortis à 1 milliard de CHF, contre de très faibles afflux de fonds au trimestre précédent.

Les actifs investis ont atteint 2152 milliards de CHF au 31 décembre 2010, contre 2180 milliards de CHF au 30 septembre 2010. La dépréciation du dollar et de l'euro face au franc suisse a plus que compensé les mouvements positifs du marché et les afflux nets de capitaux. Quant aux actifs investis, 904 milliards de CHF ont été imputables à Wealth Management & Swiss Bank (dont 768 milliards de CHF attribuables à Wealth Management et 136 milliards de CHF à Retail & Corporate); 689 milliards de CHF reviennent à Wealth Management Americas et 559 milliards de CHF à Global Asset Management.

Base de capital et bilan: notre ratio de capital BRI de catégorie 1 a augmenté pour le septième trimestre consécutif à 17,7% au 31 décembre 2010, contre 16,7% à la fin du trimestre précédent, et notre ratio de capital de base BRI de catégorie 1 a progressé à 15,3%, contre 14,2% pendant la même période. Nos actifs pondérés en fonction du risque ont baissé de 5%, en raison principalement de mouvements monétaires, tandis que notre bilan a baissé de 10% à 1317 milliards de CHF, contre 1461 milliards de CHF au troisième trimestre.

Perspectives: au premier trimestre, nous attendons une certaine amélioration des résultats du négoce d'Investment Bank par rapport aux deux trimestres précédents mais, comme de coutume, cela dépendra dans une large mesure des conditions du marché et du volume d'opérations de nos clients. Nous prévoyons que les investissements que nous avons effectués dans certaines de nos activités de négoce de titres porteront leurs fruits au cours de 2011. L'Investment Banking Department (IBD) détient un portefeuille prometteur d'activités de conseil financier. Au prochain trimestre, IBD est cependant peu susceptible d'égaler le quatrième trimestre, période traditionnellement vigoureuse en raison de facteurs saisonniers favorables, à tout le moins pas dans son activité de conseil. Dans nos divisions de gestion d'actifs et de gestion de fortune, au premier trimestre, l'activité avec la clientèle devrait être supérieure à celle du quatrième trimestre, soutenant ainsi le revenu issu des transactions dans ces divisions. Nous sommes optimistes et pensons que les afflux nets d'argent frais continueront au premier trimestre. Pour l'ensemble de l'année, nous pensons que les entrées nettes d'argent frais se renforceront de manière sensible.

Vous pouvez télécharger ce communiqué de presse sous www.ubs.com/media

D’autres informations sur les résultats trimestriels d’UBS sont disponibles sur le site www.ubs.com/investors:

• Rapport financier du quatrième trimestre 2010, en anglais

• Présentation des résultats du quatrième trimestre 2010

• Lettre aux actionnaires en français, allemand, italien et anglais

Nouvelles UBS: https://www.ubs.com/news.html